Geschäftsmodellentwicklung

Jedes Unternehmen sollte in regelmäßigen Abständen die Zukunftsfähigkeit seines Geschäftsmodells analysieren und Weiterentwicklungen oder Neuausrichtungsmöglichkeiten prüfen. Zentrale Aspekte sind die Möglichkeiten zur Datenverwertung, die Rolle digitaler Plattformen, eine stärkere Nutzerzentrierung und mögliche Veränderungen in der Wertschöpfungskette.

Getrieben vor allem durch die digitale Transformation spielen neue Geschäftsmodelle neben Innovationen bei physischen Produkten eine zunehmend wichtige Rolle. In früheren Handlungsempfehlungen wurde bereits betont, dass jedes Unternehmen seine eigene Digitalisierungsstrategie und Datenstrategie benötigt. Sie sind Grundlagen für die Entwicklung neuer Geschäftsmodelle. Erster Schritt muss dabei immer eine Analyse der heutigen und möglichen künftigen Leistungsbeziehungen sein.

Analyse der Leistungsbeziehungen

In der gesamten Wirtschaft vollzieht sich seit einigen Jahren eine Veränderung in den Leistungsbeziehungen. Getrieben werden diese insbesondere durch die Möglichkeiten der Digitalisierung und hier namentlich durch das Entstehen von Plattformen und die Analyse der erfassten Daten.

Mit zunehmendem Kundenkontakt werden mehr Informationen über die tatsächliche Nutzung der Sache, Anforderungen des Kunden und ggf. auch über ihren Wert für den Abnehmer übermittelt. Aus fixen Kosten werden für den Kunden zunehmend variable Kosten. Der Hersteller bzw. Verkäufer / Vermittler kann seinerseits am wirtschaftlichen Erfolg seines Kunden partizipieren, wenn nutzungsabhängig abgerechnet wird (Wechsel von einer kosten- zu einer kundennutzenorientierten Erlösmodellgestaltung), oder er seine Vergütung an den beim Kunden entstehenden Vorteilen orientieren kann.

Auf Basis der ausgetauschten Daten wird es möglich, neue Angebote für die Kunden zu entwickeln. Die Grenzwertkosten eines zusätzlichen Nutzers gehen dabei gegen Null. Ist eine Software erst einmal entwickelt, kann sie (fast) ohne Zusatzkosten beliebig oft vervielfältig und genutzt werden, jedenfalls solange die Anwendungen als solche nicht sicherheitskritisch sind. Über das Internet kann ein riesiger Markt in kürzester Zeit erreicht werden. Die Anbieter stehen dabei in direktem Austausch mit dem Endverbraucher und haben unmittelbaren Zugriff auf seine Daten. Die entstehenden softwarebasierten Ökosysteme binden die Nutzer und eine Vielzahl an Firmen mit neuen Geschäftsmodellen ein. Allerdings können Plattformen auch dazu führen, dass – auch branchenfremde – Dritte die Kundenschnittstelle besetzen und sich die Wertschöpfung verschiebt.

Trend zu hybriden Wertschöpfungsbeziehungen: Produkt plus Service

Im Ergebnis wandelt sich der klassische Austausch Produkt gegen Geld zunehmend zu hybriden Wertschöpfungsbeziehungen, in denen ergänzende Serviceleistungen hinzukommen. Teilweise steht am Ende des Wandels eine Transformation des (Produktions-)Geschäfts in eine Dienstleistungsbeziehung („Lösungsanbieter“). Denkbar ist daneben auch der umgekehrte Fall: der Dienstleister, der sein Leistungsspektrum mit Produkten kombiniert. In beiden Fällen spielt die Kundensicht eine entscheidende Rolle: sie gilt es einzunehmen, um ein erfolgreiches neues Angebot gestalten zu können, das sich auch monetarisieren lässt. Der tendenziell steigende Kundenkontakt kann und sollte dafür genutzt werden, ebenso wie für den Ausbau der Kundenbindung (vgl. 01.6, Ausklapper 2).

Entscheidend ist, dass es Unternehmen noch besser gelingt, den steigenden Dienstleistungsanteil zu monetarisieren. Speziell im Bereich neuer datenbasierter Geschäftsmodelle stellt sich die Frage, welche Erlösmodelle im konkreten Fall in Betracht kommen.

Mögliche Erlösmodelle für digitale Angebote

- Abonnement (periodisches Entgelt)

- Nutzungsgebühr (Abrechnung nach Nutzungshäufigkeit)

- Kostenlose Basisversion mit optionalen – kostenpflichtigen – Zusatzleistungen (sog. Freemium-Modell, wie es vielfach bei Gaming- oder Anwendungssoftware eingesetzt wird)

- Provision / Beteiligung an Erfolg des Services beim Kunden

- Werbefinanzierung

- Kauf und Verkauf von Daten

- Bezahlen mit Daten (Weiterverarbeitung zu neuen Services)

Zu jeder dieser Optionen ist wiederum zu klären, was die spezifischen Voraussetzungen sind (z. B. Messbarkeit des Erfolgs beim Kunden) und ob sie zum angebotenen Service bzw. zum eigenen Leitbild des Unternehmens passen. Die drei letzten sind zudem mehrseitig, da neben Anbieter und Kunden noch weitere Akteure (z. B. Werbetreibende) beteiligt sind.

Im Rahmen des vom BMBF geförderten Projekts BigDieMo wurde ein Werkzeugkasten für die Entwicklung datenbasierter Geschäftsmodelle mit verschiedenen Tools entwickelt, die vor allem KMU bei diesen Entscheidungen unterstützen, insbesondere in den frühen Phasen der Initiierung und Ideenfindung (Praxishandbuch kostenfrei verfügbar unter www.bigdiemo.de).

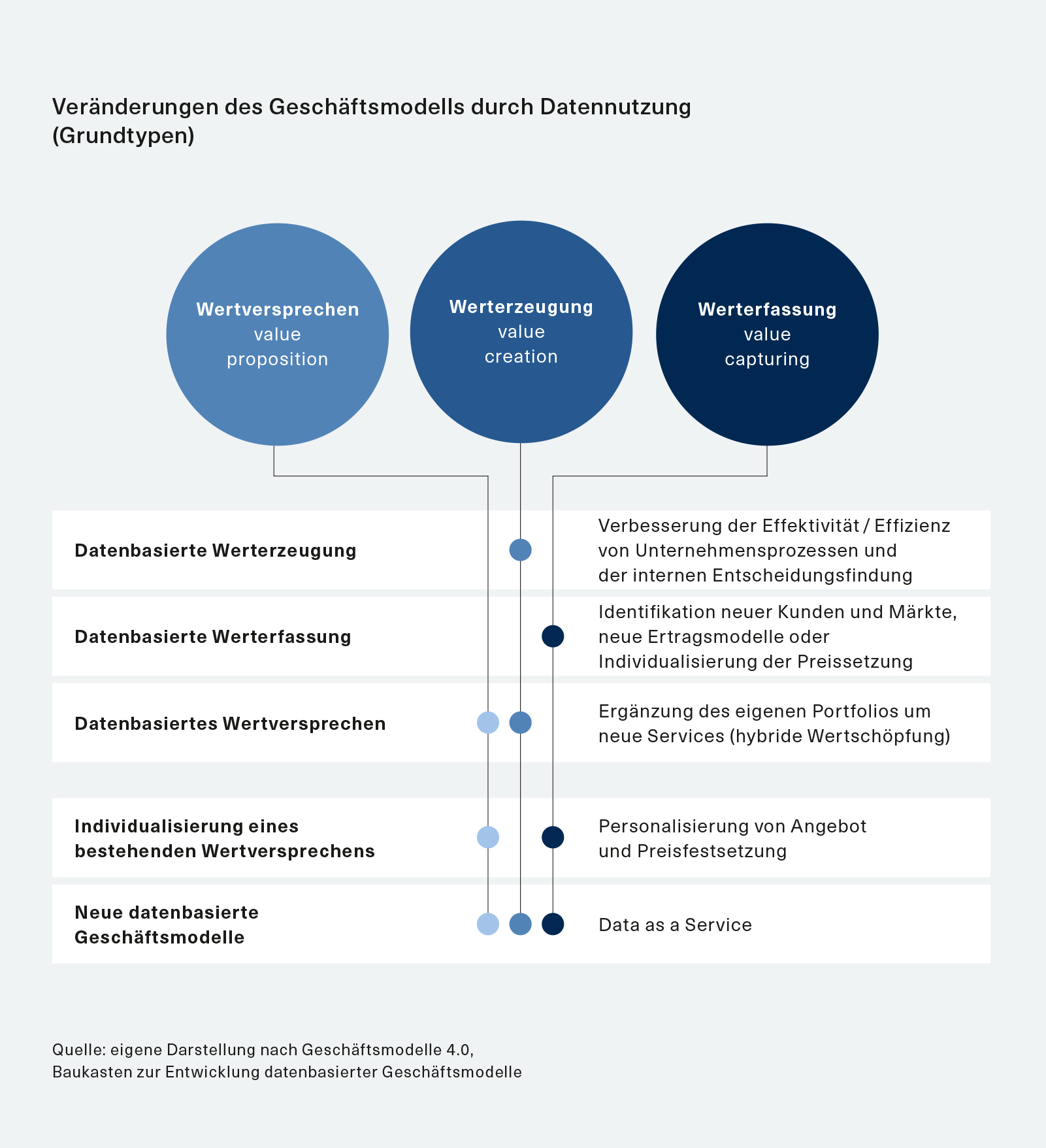

Nutzung von Daten

Diese kann auf die drei Hauptdimensionen des Geschäftsmodells auf unterschiedliche Weise einwirken, sie alle oder nur einzelne verändern. Im Rahmen des Projekts BigDieMo wurden fünf grundsätzliche Muster identifiziert (vgl. Abbildung unten). Auch die Frage, auf welchen Ebenen man ansetzen kann und will, gehört zur Analyse der eigenen Leistungsbeziehungen und der Prüfung möglicher künftiger Geschäftsmodelle. Viele Unternehmen beginnen mit dem Einsatz der Datenanalyse allein auf der Ebene der Werterzeugung, beispielsweise der Nutzung von Sensordaten zur Verringerung des Ausschusses. Deutlich komplexer werden die Fragen, wenn auch die Beziehung zum Kunden betroffen ist, ihm also ein zusätzlicher Mehrwert angeboten wird oder die Ertragsmechanik verändert werden soll.

Grundlage jeder (Weiter-)Entwicklung des eigenen Geschäftsmodells muss eine Analyse der Leistungsbeziehungen (Status Quo und Zielzustand) sein. Dazu zählen mindestens die im Folgenden skizzierten Aspekte.

Leistungsbeziehungen und Geschäftsmodell: Analyseelemente

- An wen richtet sich das Angebot, d. h. wer sind meine (potenziellen) Kunden?

- Welchen spezifischen Nutzen kann ich meinen Kunden bieten?

- Wie wird dieser Nutzen generiert (Kernkompetenzen, Schlüsselressourcen, Partner)?

- Wie wird er Kunden kommuniziert / angeboten?

- Welche Einnahmen kann ich generieren, wie hoch ist die Zahlungsbereitschaft der Kunden für die einzelnen Aspekte meines Leistungsspektrums? Welches Preis- bzw. Erlösmodell ist geeignet, um die Leistungsbeziehung abzubilden (z. B. Nutzung, Leistungsniveau, Ergebnis)?

- Welche Auswirkungen hat eine Veränderung meines Geschäftsmodells auf mein Wertschöpfungsnetzwerk und die Gestaltung der damit verbundenen Vertragsbeziehungen sowie das Management der Geschäftsbeziehungen (u. a. Serviceerwartungen)?

- Welche Anpassungen in der eigenen Organisation (z. B. Projekt- und Ressourcenmanagement) sind notwendig, um auf höhere Komplexität / Abhängigkeit von externen Faktoren (z. B. durch Individualisierung) zu reagieren?

- Welche Maßnahmen sind notwendig, um die Mitarbeiter im Transformationsprozess „mitzunehmen“ und sie als aktive Gestalter mit einzubinden?

Für die Klärung der zentralen Frage, welchen Mehrwert der angebotene Nutzen für den Kunden hat, kommen insbesondere die folgenden Vorgehensweisen in Betracht:

Analyse der Kundenzufriedenheit

Diese sollte regelmäßig durchgeführt werden, wobei idealerweise nicht nur die Zufriedenheit eigener Kunden gemessen wird, sondern auch diejenige der Kunden wichtiger Wettbewerber. Dies empfiehlt sich vor allem dann, wenn bereits frühere Analysen vorliegen, die eine relative Stabilität in der Zufriedenheit zeigen, und klare Rückschlüsse bezüglich der bestehenden Kernelemente des Leistungsangebots (Basis-Faktoren, Performance-Faktoren) möglich sind, sodass der Wert eines neuen Angebots im Vergleich erfasst werden kann. Das Verfahren eignet sich also vor allem für Bestandskunden.

Analyse des Kaufverhaltens

Dieses erfolgt auf Basis einer Vergleichsentscheidung zwischen mehreren (hypothetischen) Angeboten. Hier ist darauf zu achten, dass der Kunde mit der Auswahlentscheidung nicht überfordert wird, also nur eine begrenzte Variantenvielfalt angeboten wird (Marmeladen-Paradoxon). Ein solches Verfahren kann helfen, die relative Wichtigkeit einzelner Merkmale im Kaufentscheidungsprozess und die Zahlungsbereitschaft zu bestimmen. Mit der Einbeziehung von Preisen etc. wird eine realitätsnahe Entscheidungssituation abgebildet, damit allerdings auch eines der wichtigsten Kriterien im B2BBereich, was die Ergebnisse für die sonstigen Attribute überlagern kann.

Agilere Verfahren

In schnelllebigen Märkten ist das Instrument der Zufriedenheitsmessung zu träge und zu stark retrospektiv ausgerichtet, um Innovationen mit der notwendigen Geschwindigkeit auf den Markt zu bringen. Hier sind Verfahren wie das Rapid Prototyping bzw. Open-Innovation-Prozesse unter Einbindung von Kunden zielführender (vgl. Kachel 01.6 zu kundenzentrierten Ansätzen).

Im Ergebnis sollten kundennutzenorientiertes Erlösmodell und kundennutzenorientierte strategische Ausrichtung des Geschäftsmodells Hand in Hand gehen. Je mehr die Positionierung als kompetenter Lösungsanbieter (hybrider Wertschöpfer) und eine Profilbildung über die Leistungsdifferenzierung gelingt, desto geringer dürfte das Risiko von Preiskämpfen sein.